Un enjeu majeur pour le secteur

En France, la fraude détectée a atteint 695 M€ en 2023, soit +18 % en un an. Et ce n’est que la partie visible : la fraude réelle pourrait représenter 3 à 10 % des prestations versées.

Lire l’histoire sur:

Agence française de lutte contre la fraude à l’assurance

Pourquoi agir sur le risque identitaire?

La digitalisation facilite la création d’identités synthétiques et l’attaque de multiples points de contact : moteurs de devis, portails clients, déclarations de sinistres. Les fraudeurs organisés exploitent les failles : profils synthétiques, usurpations, avenants frauduleux, sinistres simulés. Les contrôles basiques ne suffisent plus.

Principales menaces

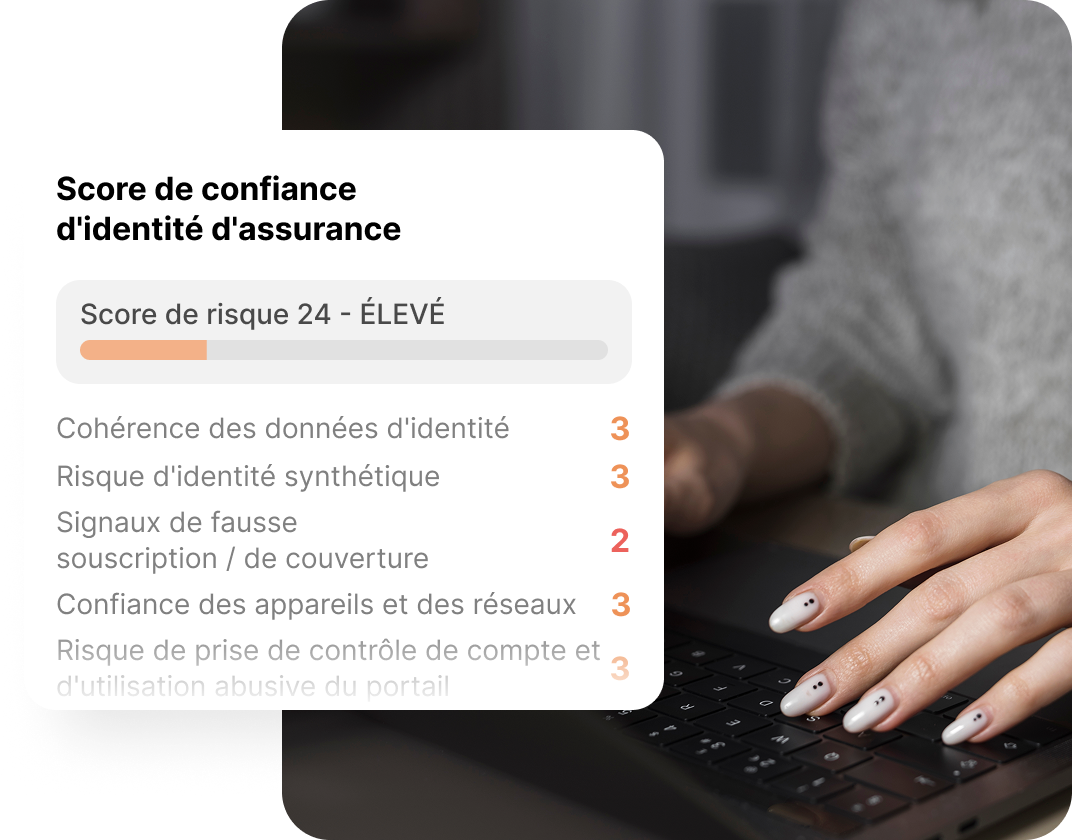

- Fraude à la souscription:“ghost broking”, “fronting”, identités synthétiques, données de risque falsifiées.

- Prise de contrôle de compte:détournement de portails entraînant des avenants frauduleux et des changements de coordonnées bancaires.

- Fraude aux sinistres (opportuniste et organisée):dommages/blessures gonflés, accidents simulés, pertes fictives.

- Vitesse vs contrôle: l’automatisation sans confiance identitaire expose devis et déclaration initiale (FNOL) aux abus.

La réponse Oneytrust : D-Risk ID

Ce qui fait la différence

Quelles applications ?

- Devis et onboarding: bloquez “ghost brokers”/”fronting” sans friction pour les utilisateurs légitimes.

- Compte et avenants (MTAs): step-up uniquement sur les sessions à risque (nouvel appareil/géo, comportement anormal, changements suspects).

- FNOL et sinistres: routage automatique des sinistres à faible risque ; pré-packaging des cas à haut risque pour revue manuelle.

- Paiements:vérifiez les comptes destinataires et leur lien avec des réseaux frauduleux avant le virement.

Vérification d’identité en assurance – ce qu’il faut savoir

Passez à l’action

Protégez vos parcours assurance, réduisez la fraude et améliorez votre ratio de pertes – sans friction pour vos clients.